经销商经销商加码“卷”售后,“销服分离”是4S店出路

2024年09月28日 来源:互联网 OEM代加工网

文 | 祁六金

来源 | 汽车服务世界(ID:asworld168)

欢迎供稿 | 请添加微信shaoyanlin412

从卖豪车到卖服务,中升控股正在加速转型。

近日,全国最大的豪车经销商集团中升控股发布了2024年半年度财报。上半年其总营收为824.2亿元,净利润15.8亿元,同比大跌47.5%。

毛利方面,上半年中升控股毛利总额达49.3亿元,其中新车销售毛利下降严峻,新车销售毛利为-19.9亿元;然而售后业务的毛利高达50亿元,同比大增12.7%,在体量上完全覆盖了集团毛利总额。

换句话说,中升控股赚钱全靠售后。

这种由单一的售后业务板块,贡献集团全部毛利的结构性变化,不仅凸显了当前传统汽车经销商集团在新车销售板块盈利艰难,也反映出经销商在经营层面的调整与侧重:卖豪车是亏损的,发掘售后业务潜力才是核心利润来源。

新车销售严重亏损,售后毛利贡献超100%

今年上半年,中升控股新车销售收入608亿元,同比下滑5.8%;精品及售后服务业务收入133.7亿元,同比增长9.3%。其中,售后服务(保养保修及钣喷)的收入为109.6亿元,同比大涨13.8%。

新车销售收入依然是经销商集团最重要的收入来源,但随着售后相关业务的开展与深入,经销商收入结构发生变化,新车销售收入占比逐年降低。

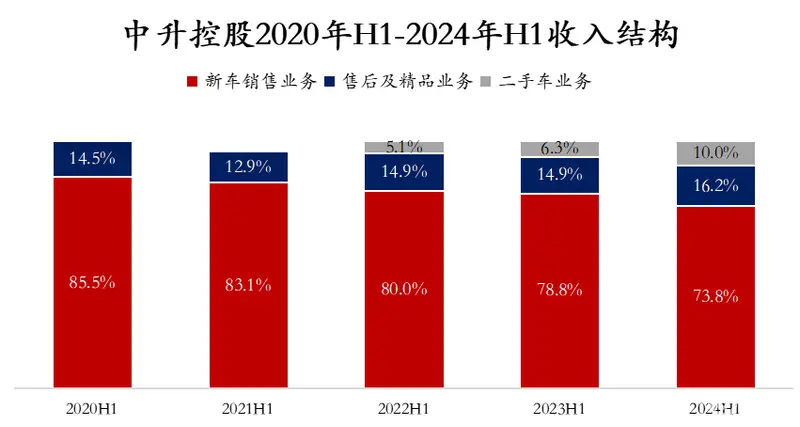

翻看中升控股往期的数据会发现:自2021年开始,其新车销售业务收入,占总收入的比重逐年下滑;同时,售后服务业务的收入,占总收入的比重逐年提高。

2021年H1至2023年H1,中升控股新车销售业务收入比重分别为:83.1%、80%、78.8%。今年上半年,新车销售收入比重进一步下滑5%至73.8%。

2021年H1至2023年H1,中升控股精品及售后服务业务收入比重分别为:12.9%、14.9%、14.9%。今年上半年,售后服务收入比重进一步增长1.3%至16.2%。

售后板块一直是经销商集团的高毛利业务,随着售后收入比重不断提高,对集团整体利润贡献的重要度也愈发凸显。

今年上半年,中升控股新车销售业务毛利贡献为-13.72亿元,售后业务毛利则高达50亿元,完全覆盖集团毛利总额49.3亿元,占到毛利总额的101%。

对于售后业务毛利增长原因,中升控股解释称:主要源于期内售后服务业务规模的增长。

售后服务业务规模,取决于两个数据:进厂台次、单车产值。结合中升控股的年报来看,其售后业务规模的增长,主要得益于进厂台次的增长。

具体来看:维修保养、厂家保修和事故车维修,在今年上半年的入厂台次,分别同比增长3.4%、17.2%及9.1%。

根据F6大数据研究院的数据,2024上半年,汽车后市场进厂台次同比小幅增长1%,整体表现平淡。也就是说,中升控股进厂台次增幅,大幅领跑行业大盘。

大建钣喷中心、洗美中心,跨品牌多渠道获客

根据中升控股财报透露的信息,今年上半年其售后业务进厂台次同比大增,主要是在售后领域的战略布局进一步深化。

具体来看,其售后业务布局展现出两大战略特点:

第一,加深中心城市业务密度的战略。

财报显示,截至今年6月底,中升控股在32个中心城市均设立了运营中心。

这32个中心城市的豪车品牌汽车保有量超过1510万台,占到全国61%的豪华品牌汽车保有量。截至今年6月,中升控股与其中210万已建立长期客户关系。

据中升控股分析,在这些城市的目标客户中,近80%为会自主选择汽车服务提供商的复购客户,较好的代表了燃油车存量市场的特征。在此背景下,中升控股设立运营中心,希望进一步整合32个中心城市的汽车服务,提高在这些地区的市场份额。

在加深中心城市业务密度的战略指导下,中升控股部分中心城市的业务扩张已进入良性循环。

以成都、大连、南京及深圳,这四个中心城市为例,常规保养同比增长6%,厂家保修增长10%,事故车维修增长14%,车险续保保单数增长22%,证明了新战略已逐步呈现成效。

第二,品牌化运营战略,打造一系列汽车服务品牌,如中升维修服务中心、中升洗美中心、中升二手车中心,整合售后业务,多渠道触达并转化客户。

在中升控股看来,新车销售已不再是唯一的客户触达途径,为了保持客户粘性,需要寻找更多与客户的接触点和新的盈利增长点。

2023年,中升控股提出了「成为中国质量消费者最信任的汽车服务品牌」的愿景,随后建立起一系列运营一体化机构:如客户服务中心、维修服务中心、二手车中心等,以上中心均以与主机厂品牌无关的方式运营。

中升控股表示,「汽车服务品牌化」的运营战略“旨在建立品牌意识,与汽车用户建立长期关系,不论其车辆是何品牌或何种燃料类型。”

用更直白的话说,就是打破单一汽车品牌经销店的服务模式,不局限于现有的豪车品牌,跨品牌、多渠道触达客户群体,以此来提升售后进厂台次与收入,进一步巩固售后服务作为盈利核心的重要地位。

从2024年半年报来看,目前中升控股「汽车服务品牌化」运营战略已初见成效。

维修服务中心:在2023年财报中,中升控股表示在15个城市运营了20家中升品牌的维修服务中心。

值得一提的是,当时中升集团对旗下代理的弱势品牌4S店进行了优化,有5家日产4S店被改建为钣喷中心。

截至到今年6月,中升控股在20个城市运营了26家维修服务中心,另有19家维修服务中心正在建设或规划中。

这些维修服务中心数量累计是45家,与中升规划的100家品牌钣喷服务中心,占比将近一半。中升控股预估,未来维修服务中心门店将覆盖269万活跃客户。

在成都、大连、南京和深圳这四个核心城市,今年上半年进行保养、事故车维修和车险续保客户中,其中车辆并非从中升集团购买的客户占比分别为20%、35%和29%,客户来源多样化。

洗美中心:截至今年6月底,中升控股共有419门店,其中90%以上的门店均配有全套洗美服务。

据公开渠道消息,中升控股目前已开出24家中升洗美中心门店,与钣喷维修中心类似,目的是整合旗下经销店的洗车和汽车美容服务,提供统一标准服务,提高运营效率。

二手车中心:上半年,中升控股在32个中心城市集中所有二手车业务,各中心城市投放了近万辆代步车。截至今年6月底,中升二手车旗舰店的数量已达49家。

中升控股认为,二手车的零售是二手车业务的重中之重,因为每一次零售都为后续的其他服务提供潜在可能,是拓展售后服务收入的重要来源之一。

客户服务中心:在客户关系的管理层面,中升控股成立客户服务中心,在32个中心城市集中所有客户关系管理,通过企业微信向现有及潜在客户提供中升品牌化客户服务体验。

值得注意的是,在客户服务中心的统一管理下,中升控股不再按单店基准评估业绩,而是将各地市场视为一个整体,并将客户整合至各地市场的中升汽车服务生态系统中。

据SG Auto分析,中升通过中心化客服关系管理流程体系将新车、售后服务、续保、二手车和代步车等整合至线上平台,车主经过任意业务触点进入该生态体系,都会被充分引流至其他业务,实现跨品牌联动获客。

举例而言:一名比亚迪车主,可以来中升维修服务中心修车,公司会给车主安排代步车并展示在售二手车,由此实现客户的留存与转化。

换言之,无论是全品牌运营的维修钣喷中心、洗美中心,还是二手车中心、客户服务中心,中升控股的目的,是打通整个客户运营生态体系,通过提供多样的服务类型和跨汽车品牌的服务场景,不断扩大客户基盘,由此实现进厂台次和售后收入的增长。

财报显示,通过中心化跨品牌运营的推进,中升控股「活跃保有客户数量」持续增加,实现了不同业务之间的引流与转化。

以四个中心城市成都、大连、南京及深圳为例,中升控股活跃客户总数同比增长9%,总计达90万。此外,保养入厂、事故车维修或车险保单续保等服务中,有15%至40%的车辆,并非为中升控股销售的新车。

五年1万多家4S退网,销服分离也是一种转型?

售后业务相关数据的增长,证明了中升控股在售后业务战略上的成功调整,即半年报中所说的“我们的持续性售后服务业务,已越来越不取决于新车的销售。”

在国内汽车流通体系中,主机厂掌握话语权,把控着销售体系,汽车经销商投资网络后只能跟随厂家节奏,新车销量成为售后业务收入的唯一来源。

中升控股成立钣喷中心、洗美中心等自主售后服务品牌,主要目的就是承接其他汽车品牌的售后服务,实现多渠道获客,以此增加售后收入来源。

这种调整与尝试,有点类似新势力的“销服分离”,即将新车销售与售后业务分离,尤其是将售后业务独立品牌化运作,可以视作是传统汽车经销商转型的方向之一,具有一定的代表性。

一方面,新车销售由增量市场,逐渐转变为存量市场,经销商的新车毛利普遍为负。这种情况倒逼经销商深挖售后服务潜能,巩固售后业务的核心盈利地位。

在2024年半年报中,除中升控股外,多家经销商都提到了通过一些措施来保证售后服务业务的稳定:

永达汽车表示,在上海地区试点开展了事故线索中台运营模式,以进一步提升线索运营能力和效率,上半年事故车业务收入同比实现增长;

广汇宝信在基础维修服务的基础上,拓展延保服务、车辆美容、改装升级等增值服务,满足客户多样化的需求,提升售后服务的附加值;

正通汽车为客户提供主动上门取、送车以及夜间维保服务,提升客户需求黏性;对于较长车龄车辆,及时提醒进行检查与养护,在提高客户用车体验的同时增加产值;主动拓展服务半径,在特殊天气主动奔赴最前线,提供免费车辆安全检查、车辆救援及餐食物资补给。

另一方面,从汽车存量市场看,在4S店体系内进行维保的车基本上车龄在5年以内,而2021年之后燃油车市场份额逐年减少,4S店售后进厂台次和收入面临较大挑战。同时,随着车龄逐渐接近7年以上,越来越多的燃油车超出质保期限,4S店也面临车主流向独立售后的威胁。

从这个角度来看,中升钣喷中心和洗美中心,均采取以与主机厂品牌无关的方式运营,其目的就是以独立汽车服务品牌运营的姿态,参与到售后服务竞争当中,承接跨品牌车辆、甚至是脱保车辆的售后服务,本质上还是跳出传统4S销服一体限制的一种探索。

结合行业趋势,部分业内人士认为,4S店的销服分离几乎是必然的趋势。今年以来,已有三家主机厂授权进入头部独立售后体系。

神龙汽车和京东养车达成战略合作,前者不仅对后者授权原厂件,还引导旗下的服务网点加入京东养车。

上汽大众选择与天猫养车合作,涉及原厂服务和配件授权、原厂施工标准培训、系统打通等项目。

途虎养车先是与大众一汽发动机厂合作,获得了原厂件授权,随后与东风南方集团合作,后者是东风汽车集团旗下国有控股企业,不仅向途虎直供原厂件,还计划首批开出13家途虎工场店。

猫虎狗纷纷进入上游车企的授权体系,打破了原厂件的授权壁垒,可以说车企对于独立售后的布局进入2.0阶段。

换个角度,也可以认为是传统主机厂进一步将销售与售后分离,依托较为成熟的养车连锁品牌来销售原厂配件、拓展获客渠道、提高售后收入,尽管这个选择很大程度上是被新车销量拖累所带来的结果。

经销商加码卷售后,独立售后如何应对?

过去几年,在车市寒冬、新能源汽车冲击,以及价格战的裹挟下,经销商挣扎在“生死红线”。

公开数据显示,今年上半年,全国退网、关闭的4S店新增近2000家。加上2020-2023年退网倒闭的8000家,五年间累计退网4S店数量超过1万家。

中国汽车流通协会调查报告显示,2023年经销商亏损比例达到了43.5%,盈利比例仅为37.6%,今年上半年,经销商亏损比例进一步扩大至50.8%,盈利比例进一步缩小,仅有35.4%的经销商盈利,经销商的苦日子还在继续。

有业内人士认为,经销商度日艰难的根本原因是整体市场的供大于求,近五年燃油车的年度销量从2000多万辆骤减到1000万辆,流通渠道也供应过剩,经销商必然面临出清的考验。

对于传统经销商来说,汽车产业处在巨变时期,想要“剩者为王”,转型是必然之举。

可以看到的是,以中升控股为代表的经销商集团,已经向前迈出一步,率先摆脱主机厂掣肘,通过创建自主汽车服务品牌,跳出传统的4S销服一体模式,在售后业务布局上有了更多的空间与自主权。

在未来,或许也不排除其他经销商集团跟随中升控股步伐的可能,将售后服务板块进行品牌独立化运作,从而加入到争夺非旗下销售车辆的车主用户竞争之中。

在供给过剩的大背景下,这一潜在趋势无疑将进一步加剧门店对现有客户的争夺。对40万修理厂而言,又该如何应对这一挑战?

存量市场的竞争,首先考验的是获取客源的能力。

对大多数中小门店来说,如果不盲目扩规模、扩服务品类,就只能扩获客渠道,尽可能拓展客户资源。利用抖音、视频号、美团等平台,建立较强的流量获取能力,并聚焦私域流量的构建,扩大稳定的基盘客户数量。

此外,在业务层面实现差异化竞争,为客户提供高价值、高质量的服务。

打造细分专业,做专做精,聚焦优势圈,集中精力和资源在自身擅长且具有潜力的领域深耕细作。比如聚焦深度维修、专注于轻改贴膜、底盘维修等等,在满足特定消费群体的需求。

只要找到对消费者的价值所在,也就找到了生存的空间。

文章来源:汽车服务世界(ID:asworld168),特此感谢

(OEM代加工网:

上一篇:AI产业如何实现向善发展

下一篇:

- 一天

- 三天

- 一周

- 1经销商经销商加码“卷”售后,“销服分离”是4S店出路

- 2AI产业如何实现向善发展

- 3葡萄籽out了?最新保健食品获批情况分析 (附产品名单

- 4葡萄籽out了?最新保健食品获批情况分析 (附产品名单

- 5【诺方洲】旺仁堂工厂生产--医疗器械,保健食品,消毒

- 6经常喝“山楂干”泡水,坚持一段时间后,身体会有5个

- 7产业之梦丨“信”服力立足,“专”注力开路,“谋”划

- 8AI加速前行,英特尔PT Expo演绎网络智能化新发展

- 9“药食同源”热潮下的冷思考:中药奶茶食用需谨慎

- 10保健食品委托生产法规现状如何?这些问题待解决!

秋季:合理膳食 祛斑更有效

喂宝宝,普及科学知识

保健品行业仍然“朝阳” 行业怪圈

市保健品安全 “正源行动”锁定四