口服美容市场崛起,内外兼修引领颜值经济新风尚

2024年09月18日 来源:互联网 OEM代加工网

整合抗衰正逐渐成为医美行业的新风尚,它所倡导的是由内而外的整体抗衰老观念。这一趋势不仅聚焦于皮肤表层的改变,还更深入地关注身体内部的健康与青春活力,力求达到实质性的抗衰老成果。在整合抗衰思想的指导下,医美行业持续探索和创新,致力于将多样的抗衰老技术与方法相融合,以提供更加个性化的服务给顾客。特别值得一提的是,口服美容产品受到了广泛关注,其市场渗透率在持续增长,为“颜值经济”市场带来了新的增长点。

口服美容行业崛起

实现从“外”到“内”的跨越式发展

在现代社会高压环境下,年轻人普遍面临胶原蛋白流失、面色暗沉、失眠等健康问题,这促使消费者对于口服美容产品的需求日益多元化。胶原蛋白肽、玻尿酸、烟酰胺等新的口服美容成分逐渐成为消费者关注的焦点,进而推动了口服美容市场的不断细分,涌现出“抗衰老”“补水”“抗糖”等多元化赛道。这一趋势背后,是消费者对“吃出美丽”理念的认可。通过口服美容产品,消费者期望从内而外地改善肌肤状态,实现美丽愿景。

事实上,中国早在20多年前就已有“内调美容”的概念,但受限于当时的技术和市场环境,未能得到大规模发展。直到2004年,日本的高生物活性胶原蛋白肽饮料风靡,并借助代购进入中国,口服美容市场才真正迎来爆发。然而,长期以来,市场主要被外资品牌所垄断。

近年来,国产口服美容品牌开始崭露头角。2019年,五个女博士等新消费品牌迅速崛起带动品类增长,为市场带来了更多的创新产品和技术,此外,车熙生物等新锐品牌加入,共同推动了口服美容行业的快速发展。据《2023-2029年中国口服美容行业全景调研及战略咨询报告》显示,2022年,中国口服美容市场规模约为230亿元,同比增长4. 55%,后疫情时线上渠道占比将超三成,并有进一步提升的可能性;预计2023年我国口服美容行业市场规模将达到240亿元。

口服美容渗透率增加

拓宽颜值经济市场增量

中国人一直有“养于内,美于外”的观念,“妆食同源”是消费的一大趋势,口服美容成为美容护肤领域不可忽视的赛道。与美妆产品不同,口服美容是一个较为模糊的概念,目前也没有明确定义。口服美容市场依照剂型种类可分为四类:液体、片剂、胶囊,以及粉剂或零食化剂型。

据预测,中国功能性食品市场2022年将达到3071.4亿元,口服美容市场则迈入230亿大关,后疫情时线上渠道占比将超三成,并有进一步提升的可能性。对比美国、日本的功能性食品渗透率,中国渗透率较低仅20%,而粘性用户的占比仅10%,市场存在较大的上升空间。

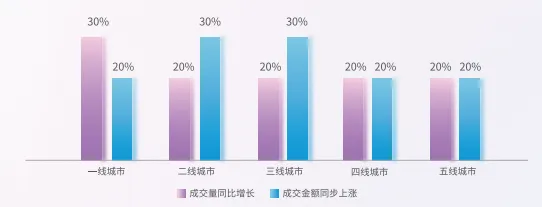

以胶原蛋白肽产品为例,天猫健康的数据显示,2023年一线城市成交量同比上涨超过30%,成交金额同比上涨超过20%;二三线城市成交量同比上涨超过20%,成交金额同比上涨超过30%;四五线城市成交量同比上涨20%,成交金额同比上涨20%。

▲下沉市场胶原蛋白肽销量情况

增上游:原料支撑行业持续发展

竞争格局与创新并行

口服美容行业的产业链上游为原料加工商。原材料生产商包括动植物提取物和医药原料(维生素、矿物质等)两大类。

首先,从提取物市场来看,中国拥有丰富的动植物资源和先进的提取技术,使得动植物提取物产量巨大。与此同时,提取生产商的集中度较为分散,市场竞争激烈。

其次,在医药原料市场方面,中国作为全球最大的原料药生产和出口国之一,其医药原料的产量和品质都具有显著的竞争优势。这些医药原料不仅满足了国内市场的需求,还大量出口到国际市场,为中国口服美容行业的发展提供了有力的支持。

同时,随着生物技术的不断发展,鱼胶原蛋白肽等新型生物原料在口服美容领域的应用越来越广泛,其市场需求也呈现出快速增长的趋势。

中游:生产环节专业化跃进

严格制定标准

口服美容行业的中游是生产环节,在生产环节中按标准严控是关键。口服美容行业作为新型行业,行业规范标准尚不健全。

不过,近年来,随着市场发展,越来越多的企业参与到标准制定当中。例如,“五个女博士通过了ISO9001:2015质量管理体系认证,以国际标准严苛把控产品研发-设计-运输体系”。

据悉,其联动上下游伙伴,在中国食品药品企业质量安全促进会的指导下,推动了首个《胶原蛋白肽饮料》团体标准落地。该标准中明确了胶原蛋白肽饮料的两个重点,一是必须“足量添加”,优质的胶原蛋白肽液体饮料中胶原蛋白肽添加量≥6g/100mL;二是必须“保证吸收”,在原辅料要求方面,胶原蛋白肽应符合GB31645等相关标准和法规,且其相对分子质量小于5000Da的胶原蛋白肽所占比例≥90.0%。

此外,UNOMI也牵头发布了《口服美容产品改善皮肤老化功效评价方法》,中科燕元参与制定了《口服美容类产品质量要求》团体标准。

下游:Z世代引领口服美容新潮流

驱动行业多元化延伸

口服美容行业的下游市场以消费者为主导,特别是18至31岁的年轻女性,这一群体占据主要地位。

数据显示,女性对美容养颜的需求和意识更强烈,也更愿意尝试不同的美容方式,占比达到了83.93%;男性口服美容产品占比仅为12.68%。在购买渠道上,以胶原蛋白肽为例,抖音是主要渠道,占比60%。此外,天猫占比28%,其他渠道占比12%。

随着大众对口服美容类产品的认知度和接受度不断提高,口服美容的消费潮流也逐渐走向以“Z世代”为主的低龄化年龄圈层。根据第一财经商业数据中心公开发布的数据显示,2023年内,16至22岁的年轻消费者中有15%至少购买了两次口服美容产品。在颜值经济的助推下,消费者对口服美容产品的日益多元化的需求也在不断推动行业向专业化方向发展。

口服美容的局限性

口服美容品,如胶原蛋白,虽然有助于改善肤质,但其效果相较于激光、注射等医美方法显得不够直接和显著。这些医美产品能直接作用于皮肤,而口服产品则需通过消化系统吸收,效果还因人而异。

此外,由于人体新陈代谢不断,要想通过口服美容品持续改善皮肤,需长期坚持服用,这对消费者的耐心和经济能力都是考验。

同时,当前口服美容市场乱象丛生,产品质量不一、宣传过度,导致消费者选择困难,甚至可能购买到无效或有害产品。

因此,口服美容市场亟待技术革新以提高产品效能,同时也需要更为严格的市场监管来规范行业秩序。

总结

口服美容市场已成为颜值经济的新引擎。在整合抗衰理念的推动下,消费者越来越注重由内而外的全方位抗衰老,口服美容产品因此受到广泛关注。市场规模已达240亿元,且渗透率持续增加,显示出巨大的市场潜力和上升空间。从产业链角度看,原料的丰富和生产技术的专业化为行业发展提供了坚实基础,而下游消费者,尤其是年轻女性群体对口服美容产品的强烈需求,正驱动着行业的多元化和专业化发展。

(OEM代加工网:

上一篇:涉保健食品生产销售等多领域,总局发布62项《食品安全

下一篇:

- 一天

- 三天

- 一周

- 1口服美容市场崛起,内外兼修引领颜值经济新风尚

- 2涉保健食品生产销售等多领域,总局发布62项《食品安全

- 3揭秘大健康策划公司排行榜,药企应该如何选择咨询智囊

- 4季为民:创建AI赋能的“陪伴式互联网”,促进未成年人

- 5中秋节快到了,月饼怎么吃才健康?

- 6减肥市场乱象频发!两高发典型案例: 注重全链条打击

- 72024年下半年大健康市场数据统计:NMN市场动态与品牌

- 8报告:网络安全从业人员担忧AI取代人工岗位

- 9暴增2204.8%!大健康赛道新风口待挖掘

- 10【樟邦药业】保健食品:口服液、片剂、颗粒剂、软胶囊

秋季:合理膳食 祛斑更有效

喂宝宝,普及科学知识

保健品行业仍然“朝阳” 行业怪圈

市保健品安全 “正源行动”锁定四